| 站在未来看现在(二)从日本龟甲万历史看投资调味品行业的未来 最近花时间研究了一下龟甲万这家日本的酱油公司,想从这家公司的发展身上史中,借鉴到国内的调味品中一直以来的当红炸子鸡 | 您所在的位置:网站首页 › 日本 龟 酱油 › 站在未来看现在(二)从日本龟甲万历史看投资调味品行业的未来 最近花时间研究了一下龟甲万这家日本的酱油公司,想从这家公司的发展身上史中,借鉴到国内的调味品中一直以来的当红炸子鸡 |

站在未来看现在(二)从日本龟甲万历史看投资调味品行业的未来 最近花时间研究了一下龟甲万这家日本的酱油公司,想从这家公司的发展身上史中,借鉴到国内的调味品中一直以来的当红炸子鸡

|

来源:雪球App,作者: 只倾听科学与内心,(https://xueqiu.com/4304460785/197421743)

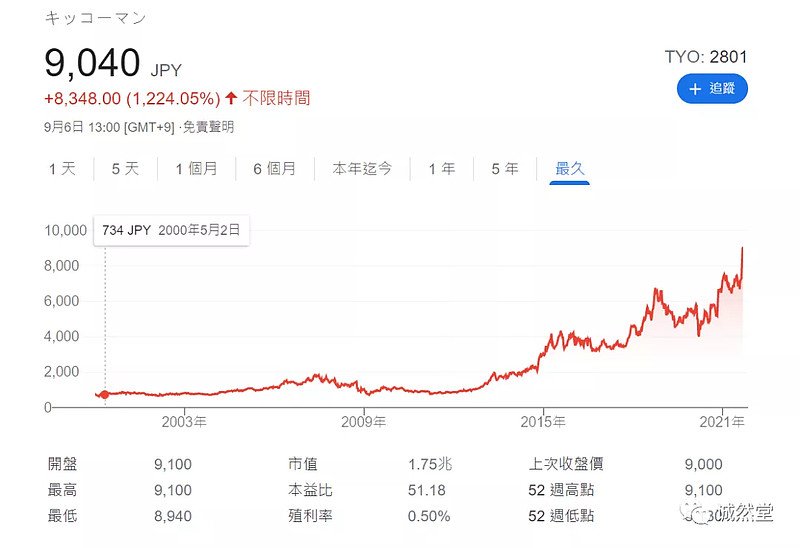

最近花时间研究了一下龟甲万这家日本的酱油公司,想从这家公司的发展身上史中,借鉴到国内的调味品中一直以来的当红炸子鸡——海天味业公司身上, 看看调味料行业到底是不是一个好生意和行业的未来。 我的结论是——调味品中最有价值的就是酱油,但是调味品又远没有国内投资人想象的那么优秀,比如A股海天味业常年市盈率50倍以上。作为生活必须品,瓶颈未来是看的见的,酱油是不会随着消费升级,增长的行业之一。 一,为什么是酱油是调味品之王 我发现日本有两家市值超过人民币千亿的调味品公司,截止2021年9月5日一家是龟甲万1.7兆日元,一家味之素1.8兆日元,差不多约合人民币1千亿人民币出头市值。 这两家企业一家以酱油为核心产品,一家以自创的天然食用味精盐起家。龟甲万的利润还是以酱油为核心,味之素产品线就非常广泛了。所以国内外的结果已经证明了酱油就是调味品之王。为什么是酱油呢? 不是其他调味料? 理由基于我的想法,认为有以下几个 :(如果有喜欢料理的朋友,可给我留言交流)。 第一,酱油在调味品中的地位重要与差异化。 酱油在日本料理和中国菜用的调味料中重要性仅次于盐, 第二重要的调味料。对比盐的加工很简单,难以差异化。 酱油不仅酿造工艺复杂,味道也非常复杂,龟甲万的酱油有300多种复杂的味道,在出厂前还需要官能评鉴人员评鉴是否合格,这个特点象白酒行业。 第二,酱油是一种万能调味料。 相比于其他调味料,比如中国的醋,酱油的应用是最广泛的调味料。 在这里最广泛的意思还有这个调味料超越了中国菜和日本料理,龟甲万成功把酱油推广到了其他没有酱油的国家中。 比如美国,欧洲等。另外你听过酱油冰激淋,酱油巧克力吗。 第三,与其他调味料不同,酱油能把食物本身的味道引出来 日系料理中是做菜时,素材永远是主角,调味料是配角。 配角的作用是最大限度的发挥主角的作用,而不是让人在吃饭时满是调味品的味道,不是食物本身素材的味道。比如我吃米饭时,加了两勺辣椒酱,导致我吃了一碗饭,竟然只吃到了辣味,没吃出这碗米饭的香味。酱油就是这个完美的配角。我想这点也是追求美好生活的中国消费者未来发展方向。未来我吃了一碗汤,都是胡椒粉的味道,那这个调味料恐怕未来慢慢会有被减少的倾向。 以上几个特点造就了酱油,是调味品之王。 二,龟甲万这家企业 1917年成立到现在的日本百年企业,在日本的酱油市场份额大约占30%,是日本第一名和中国海天在中国的酱油市场份额差不多。所以拿它对比海天非常合适。 1. 我们回顾一下公司2000年到2021年9月的股价历史;

20年时间,从1股734日元涨到2021年9月9040日元涨了十几倍。 无疑这家企业,凭借在日本证券市场中这样的涨幅,简直是凤毛麟角。比如我们在看一下味之素20年涨幅、如下图2000年到2021年,味之素20年间涨了3倍左右。对比一下是不是很多人坚定持有酱油的决心了? 接下来看看,是什么原因导致的。

2,龟甲万的十几倍涨幅是什么因素在牵引呢? 2000年到2011年 这11年间基本公司股票横盘了11年。然后在剩下的10年时间,涨了大约9倍。 也就是说要研究一下这段时间内,公司发生的变化?

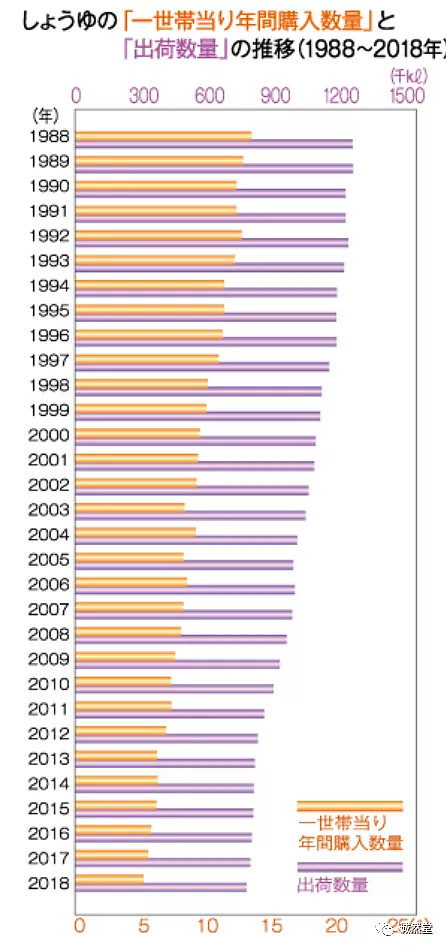

先看一下 2011年到2021年的数据 。2011年3月期(日本财务年度一般是3月到来年3月为一个财务年度)到2021年3月期数据。对比公司收入涨了65%,息税前利润为2011年2.2倍,净利润为3.7倍。再加上市盈率提升,构成了9倍的涨幅,目前公司的市盈率大约48倍。——也是不便宜啊。 2000年到2011年 差不多10间近利润仅增长26%。所以前十年基本股价没动。 那么是什么在牵引公司发展呢? 答案是以美国为代表的海外市场高毛利的酱油销售牵引公司的业绩。 3,公司在这十年间的财务结构变化 2011年海外收入占比44%左右,2014年海外收入占比超过日本本土收入,2021年收入占比占到了60%。2021年公司息税前利润海外地区占比达到了70%左右,换句话说从日本公司转型成了一家海外国际公司。而海外的增长贡献了公司的利润的增长,尤其海外的酱油收入为日本本土的1.6倍。 龟甲万在美国的酱油行业市场份额高达50%以上,远高于国内的30%多的市场份额。这个归咎于公司在1950年代就开始开拓,以美国为代表的海外市场。 4, 龟甲万战略强在哪里? 这家公司最让我惊讶的地方是它创造市场的能力,简单而言就是让不吃酱油的老外习惯上吃酱油。 想想中国白酒公司能让老外爱上中国白酒吗? 很难吧。 至少国内没有一家白酒企业做到了。 在美国是肉食中心,而且也没有酱油这个调味料,龟甲万通过自己独特战略——不是告诉美国人应该象日本人一样的吃的酱油,而是通过研究国外的饮食,把酱油加入到当地特定的饮食中。而酱油产品全球一样的标准,一样的口味。它的方法也是通过当地的一些料理的意见领袖,来传播自己的产品。也有类似在厨师学校就开始让一些厨师来用酱油来做一些当地料理。 5,回过来看看1988年到2018年日本酱油市场

粉色柱子表示一年间 一个家庭购入酱油的数量,另外一个柱子表示每年酱油出货量。 从上面趋势看,从1992年开始酱油消费就开始下降了。原因是什么呢? 第一,酱油属于生活必须品,在产品达到饱和后,整体增长来源于人口的变化。人口不变化,基本就停滞了。 第二,家庭消费下降快于整体下降幅度主要由于外食化趋势。 第三,饮食生活有一种减盐的趋势。导致酱油使用量也下降。而且我对比了日本酱油和中国酱油,中国酱油要咸一点。 以上三个趋势,未来应该会在中国越来越明显——尤其是前两个。由于第一个不用我多说。第二个因素我重点说一下: 以下这个图,出货的酱油容器的变化——也可以看出外食化的趋势。看起来小的瓶子是家庭购买的,大的容器是业务加工用酱油需求。

龟甲万在2000年到2011年过程中由于海外占的基数过小,公司整体业绩由国内市场决定,所以股价平盘了10多年。不是企业不优秀,而是日本市场在萎缩。另外外食倾向对酱油公司也不是一件好事,这样会TOC从品牌商品,变成TO小B产品——商业模式降级。你想想卖给家庭利润高,还是卖给饮食店的酱油利润高? ——未来伴随这一趋势酱油行业毛利会趋于降低。

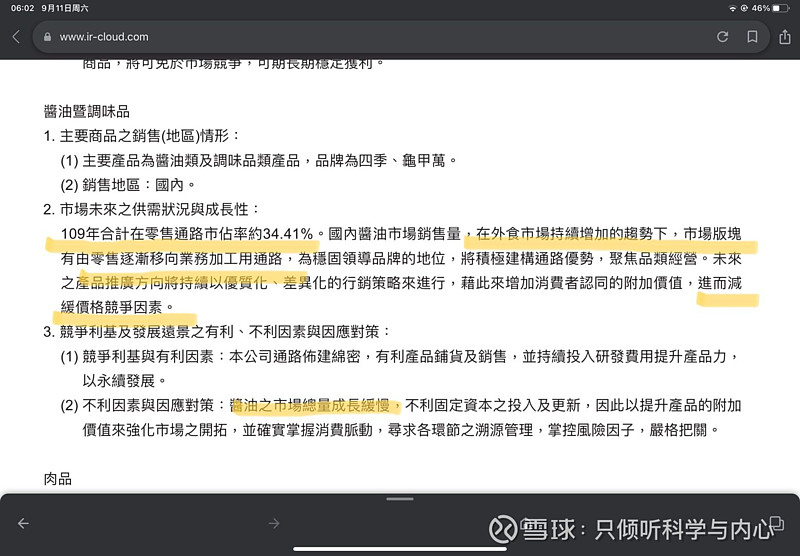

上图是台湾统一企业2020年年度的年报酱油部分,统一企业是台湾地区的酱油老大,市场份额在34%左右,主要品牌是四季和龟甲万,这里的龟甲万是统一和日本龟甲万成立的合资公司。 从上面的描述看,台湾这样在外食化,从上面那段话看,看来公司收到的价格竞争因素也不小。另外台湾的酱油市场基本也停滞了。

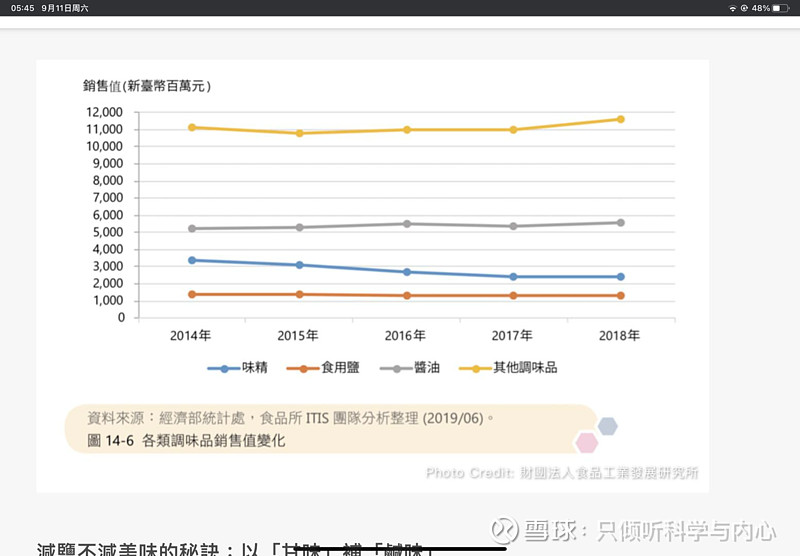

上图我找的台湾的数据(有兴趣的人可以自己去找),看看调味品确实和消费升级没啥关系,饱和以后能不下降就不错了。 三,龟甲万对投资海天的启示 对财务指标上,海天几乎是无可挑剔的。常年保持净利润两位数增长,净资产收益率达到了30%,增长而且非常稳定,导致这家公司的市盈率居高不下。这些优点我估计看这篇文章的人都知道,我就不重复讲大家都知道的海天好的地方了。今天说一下这家公司商业模式的缺点; 第一,海天味业所属的调味品行业,属于生活必须品,在到达市场饱和后的时点,必然会迎来不增长甚至负增长,比如人口下降的时点到来后。 中国的品牌酱油企业这么多年的增长来源于中国1线城市到5线城市,消费生活有相当大的差距,在慢慢普及过程中,给了企业较长的成长时间。而不是酱油属于消费升级产品,人们收入增加会增加酱油消费, 建议每一个投资海天的投资者都要评估一下这个成长的时间还有多久。 第二,在酱油到顶后,海天未来增长点一定是更加便利的调味品和其他产品。这个趋势我从龟甲万的产品结构就可以看出,酱油饱和后是酱油相关产品贡献了一定收入,这是由于人们更加懒了,如果想吃酱茄子,直接买一个酱茄子的料包了。 在2021年报表中龟甲万国内收入中食品,饮料的收入都大于了酱油的收入。 在最近几年中,日本国内收人中增长最大的产品利乐包的豆浆,这个产品算是植物奶的一种,和消费者健康志向相关的需求。 第三,海天未来能复制龟甲万吗 。 难!龟甲万这十年增长来源于创造需求,假设海天说要把产品卖到海外,让老外也用酱油,我想有可能,毕竟龟甲万做到了,导致最近10年业绩稳步增长,空间打开后,市盈率也不低。 但是海天能做到吗?? 第四,海天味业值这个市盈率吗?从财务数据上看,海天是值这个价的。但是从商业模式看,我又不认为它值这个价。毕竟调味品是一个日常生活必须品,瓶颈在那里摆着呢,而且从二季度原材料上涨看,产品涨价也不容易。 未来海天要不是高端化,要不就是产品多元化。 国际化对于海天这样的消费品企业比较难。 第一种,高端化需要提供消费者附加价值,其实龟甲万也是这么做的,它提供的附加价值是新鲜。但坦白讲不容易,需要让消费者相信你值这个价。但是伴随者家庭使用量减少,龟甲万通过高端化也没有让自己在国内市场上继续增长。 第二种 虽然容易一点,但对投资者价值会下降很多。我举个简单例子就明白了,你是愿意持有一个持续增长的茅台酒公司呢 还是持有一个茅台产能受限不增长,增长来源于系列酒增长的公司呢? 毕竟前文讲过调味品最好的品类就是酱油了。 四, A股最好的消费品是什么? 其实我在多年前就想明白这个问题了,A股里消费品最好商业模式就是——高端白酒,所以我也认为海天市盈率高过高端白酒估值是不合理的。由于近期白酒股大跌,前段时间我又增持了一点泸州老窖和贵州茅台。在这篇文章时也顺便简单谈一下,高端白酒和酱油这两个被公认最好的消费品类重要区别。 能走量的高端白酒——茅台,五粮液和1573三个产品。这个三个产品加起来量大约也只占1%(我大致记的这个比例),只要白酒作为中国人情感交流的媒介没有变的前提下,未来随着少喝酒喝好酒趋势下,这三家公司产品的消费需求的天花板还非常高。 第一个区别是高端白酒与消费升级的相关高级品,酱油是生活必须品。酱油未来到达天花板后消费量是不可能增加的。高端白酒不一样,原来可能和好朋友喝酒喝十年老白汾酒,如果有钱了未来可能就要喝1573了。高端白酒的市场容量是随着富人的数量是扩大的。 第二区别是品牌忠诚度。酱油便捷性很重要,绝大部分消费者不能吃出海天酱油炒的菜和其他品牌酱油炒的菜的差异来,毕竟是调味品,所以品牌的忠诚度不会高。 而高端白酒,有一句话我看到觉得挺到位的,高端白酒在你请别人吃饭时,客人不会记得吃了啥,但会记得你请别人喝了什么酒,换句话说品牌忠诚度相当高。前两天和同学聊天,他说茅台的话,不管啥渠道,有时你必须要买的到。 那为什么海天的市盈率常年会高过贵州茅台呢?我其实也很奇怪。以下我的推测 无非是投资者们即便到了现在,对高端白酒的属性还是没有清楚的认识。而且一直对2013年那次白酒危机还心有余悸,而海天因为业绩稳定性和优秀的财务指标得到了高市盈率。2013年那次危机最大冲击来自三公消费的消失,也就是说当时占比30%左右公务需求突然消失了,导致后来价格下降和渠道的库存。如果看现在这个时点,投资者要先问问现在的高端白酒需求结构还有一块消费会突然消失掉吗?个人认为至少2013年那次危机后,白酒行业健康了很多。 以上观点是个人总结,不是投资建议,仅供参考。 2021年9月6日 摘自个人 公众号 诚然堂 为减少一些不必要争论和收到一些朋友反馈,在原文基础上稍有删增。 站在未来看现在(一)老龄化下,中药行业是好的投资对象吗 $海天味业(SH603288)$ $贵州茅台(SH600519)$ $泸州老窖(SZ000568)$ |

【本文地址】